Comment est élaboré le budget des communes ?

Le budget communal comprend deux sections avec à chaque fois des recettes et des dépenses :

- Une section Fonctionnement

- Une section Investissement

Pour élaborer un budget, il faut faire des choix et fixer des priorités. Le débat d’orientation budgétaire (DOB) qui se tient dans les deux mois avant le vote du budget primitif (BP) a pour objectif de fixer les axes prioritaires pour l’année à venir.

Les recettes

- Les impôts locaux, principale ressource de la commune (taxe d’habitation, taxe foncière des propriétés bâties et non bâties)

- Les dotations de l’état et compensation genevoise

- Les subventions versées par l’Etat et les autres collectivités ou organismes.

- Les produits des services et du patrimoine (restauration scolaire, accueil périscolaire, médiathèque, etc.)

- Produits divers de gestion courante (baux immobiliers, etc.)

Les dépenses

- Les charges de personnel (salaires et charges sociales)

- Les charges à caractère général (électricité, eau, entretien et maintenance des bâtiments communaux, fournitures, assurances, etc.)

- Les autres charges de gestion (indemnités des élus, subventions aux associations, etc.)

- Les charges financières : principalement les intérêts des emprunts

- Les virements et dotations à la section Investissement (autofinancement de la commune pour les investissements)

Les recettes

- L’excédent dégagé de la section de fonctionnement

- Les subventions d’investissement des collectivités (Région, Département, Autres)

- Les souscriptions à de nouveaux emprunts

- Les dotations de l’Etat

- Les cessions d’immobilisation

Les dépenses

- Les grands projets de la ville

- Les travaux dans les bâtiments communaux, voirie, agencements

- Les acquisitions de terrains, d’immeubles et de matériel

- Le remboursement du capital des emprunts

- Le remboursement du capital des portages fonciers réalisés par l’EPF pour la commune

En cours d’année des ajustements au budget sont toujours possibles par le vote de décisions modificatives et/ou du budget supplémentaire.

Le budget doit être équilibré entre les recettes et les dépenses pour chaque section.

A la fin de l’année, le compte financier unique reprend l’intégralité des dépenses et recettes réalisées. Ce compte financier unique (bilan comptable) doit être voté le conseil municipal avant le 30 juin de l’année suivante.

Le budget de la commune pour 2024

Les chiffres du budget primitif pour 2025 ont été votés le 8 avril.

Le budget de fonctionnement de la commune s’élève à 9 996 000 €, soit 6,50 % de plus que l’an dernier.

Compte tenu du solde d’exécution 2024 de la section de fonctionnement qui s’élève à 709 943,18 €, il a été décidé d’affecter en investissement ce résultat excédentaire.

La section d’investissement s’équilibre, tant en recettes qu’en dépenses, à la somme de 3 246 300 € tenant compte d’un déficit reporté de 330 760,73 € .

L’annuité de la dette 2025 est de 1 134 109,78 €, soit 188,33 € par habitant.

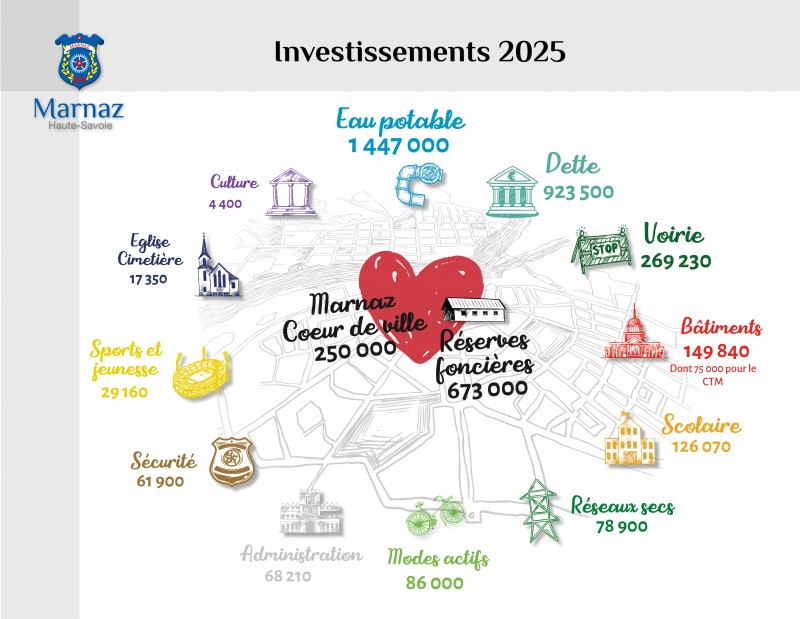

Investissements 2025

Les dépenses de la commune par thématique, en €, pour l'année 2025

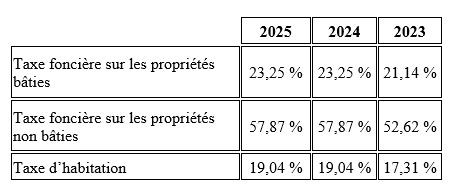

Les impôts locaux perçus par la commune

En France, les impôts locaux sont les impôts perçus par les collectivités territoriales. Ils se divisent en deux sous-catégories :

- les impôts directs (taxes d’habitation, foncières) et

- les impôts indirects (taxe d’aménagement).

Lors du débat d’orientation budgétaire, le Conseil municipal a voté un maintien des taux de la taxe foncière et de la taxe d’habitation.